Læs også

Formueulighed

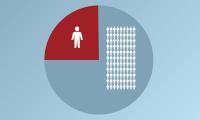

Formuerne er meget ulige fordelt i Danmark. Langt mere end f.eks. indkomster. Den ene procent af danskerne med de største formuer besidder knap 25 pct. af den samlede nettoformue. Det kan især...

Ny analyse af danskernes samlede formue afslører en enorm ulighed, der bør få regeringen til at genoverveje, om en nedsættelse af bo- og gaveafgiften med en tredjedel af satsen er den rigtige vej at gå.

I regeringsgrundlaget kan man læse, at regeringen vil nedsætte bo- og gaveafgiften – ofte kaldet arveafgiften - ved generationsskifte i erhvervsvirksomheder fra 15 til 10 procent. Det er en dårlig idé.

Mandag publicerede vi i AE en analyse, der viser, at formueuligheden er markant større end hidtil antaget.

Læs også

Formuerne er meget ulige fordelt i Danmark. Langt mere end f.eks. indkomster. Den ene procent af danskerne med de største formuer besidder knap 25 pct. af den samlede nettoformue. Det kan især...

En stor del af de rigestes formuer ligger i unoterede aktier, altså aktier, der ikke handles på børser rundt omkring i verden. Derfor har statistikkerne hidtil ikke talt værdien af unoterede aktier med i formuerne. Takket været Danmarks Statistik kan vi nu sætte tal på, og det er ikke opløftende læsning.

Den rigeste ene procent af danskerne sidder på en fjerdedel, knap 25 procent, af den samlede nettoformue. Samme gruppe sidder på 14 procent af nettoformuen, når man ikke indregner unoterede aktier og offentlig gæld.

Til sammenligning sidder den procent af befolkningen med de højeste indkomster på lidt over ni procent af de samlede indkomster i det danske samfund.

25 procent af den samlede formue til 1 procent af befolkningen er udtryk for en voldsom ulighed. Med regeringens foreslåede nedsættelse af arveafgiften er der en risiko for, at uligheden vokser endnu mere.

Gennemføres forslaget, opbygges der endnu større formuer i toppen, da der skal betales mindre skat ved generationsskifter. Arvingernes formuer vil blive endnu større, og arvinger ligger i forvejen godt til i både indkomst- og formuefordelingerne.

Læs også

Det er i den absolutte top, at indkomsterne er vokset mest over de seneste årtier. Den rigeste procent af danskerne sidder nu på mere end ni procent af de samlede indkomster - sandsynligvis for første...

Man skal faktisk lede længe efter et godt argument for at nedsætte arveafgiften for generationsskifte, som er en særlig begunstigelse af familieejede virksomheder. Hvorfor skal man betale mindre i skat, hvis man arver en virksomhed fremfor et hus?

Dansk Erhverv siger, at arvinger af familieejede virksomheder ikke får penge i hånden, så man ikke som sådan har penge at betale arveafgiften med. Men det er et dårligt argument, da man kan få henstand i op til 30 år ved betalingen af arveafgiften.

Erhvervsorganisationen tilføjer, at det bedste ville være, at arveafgiften blev sænket for alle. Det er dog endnu værre, da arveafgiften er en af de mindst forvridende skatter, vi har. En lav grad af forvridning er ønskeligt, da skatteopkrævningen bør påvirke borgernes beslutninger omkring arbejdsudbud, forbrug mv. mindst muligt.

Arveafgiften kan derimod have positive forvridende effekter, hvor højere skat ligefrem kan øge arbejdsudbuddet. Modtager man en stor arv, er man nemlig tilbøjelig til at sænke sit arbejdsudbud og trække sig fra arbejdsmarkedet tidligere.

Derudover påvirkes produktiviteten ifølge De Økonomiske Råd og OECD negativt af lave arveafgifter. Det skyldes, at arvinger i gennemsnit driver virksomhederne dårligere end en udefrakommende, hvilket giver lavere produktivitet.

Det er helt vildt, at én procent af den danske befolkning sidder på hver fjerde formuekrone. Konsekvenserne af en sænket arveafgift kan blive en formuefordeling, hvor endnu mere formue bliver koncentreret i toppen. Det bør vi undgå.

Læs også

Et studie fra Norge viser, at arvinger, der modtager en arv, der er større end gennemsnitsarven, vil arbejde mindre som følge af at have modtaget arven. Det er blandt arvinger, der modtager de største...